As suas finanças em boas mãos

Quer otimizar as suas Finanças Pessoais?

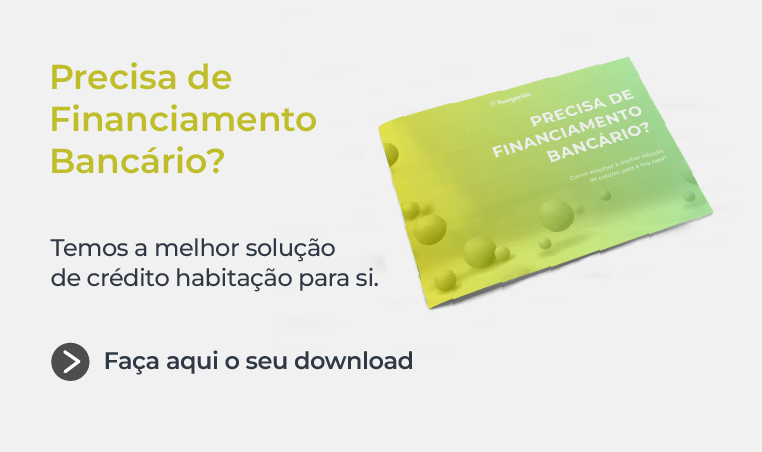

Quer encontrar o melhor Crédito Habitação?

Fale connosco sem custos nem compromissos e comece já hoje a poupar.

")

Em que podemos ajudar?

Juntos analisamos as melhores mudanças e ajustes que pode aplicar na sua vida financeira

para uma maior poupança e uma vida mais desafogada.

Preocupamo-nos consigo

Damos-lhe tudo o que precisa para poupar e melhorar a sua vida financeira.

Reorganiza nos media

Acompanhe o contributo que tentamos dar para aumentar a literacia financeira da nossa sociedade, e ajudar pessoas e famílias.