Depois da moratória Covid, conhecemos agora nova moratória para o crédito habitação. Neste artigo explicamos tudo o que precisa de saber sobre esta nova moratória, mostramos alguns cálculos e outras formas de poupar dinheiro.

Quem pode pedir a moratória?

A nova moratória é uma medida que visa reduzir as prestações mensais das famílias que tenham contratado um crédito para habitação própria e permanente até 15 de Março de 2023, quer falemos de compra de casa ou de construção. Não se preocupe, também, se transferiu o seu crédito habitação após essa data, pois também está abrangido pela medida. Em ambos os casos, os créditos terão de ter um prazo superior a 5 anos (embora nestes casos talvez não se recomende o recurso à moratória).

Todas as famílias podem ter acesso à moratória, independentemente da sua condição financeira. Ou seja, não têm de estar nem de comprovar situações de carência económica. Por outro lado, podem ter acesso à moratória todos os créditos a taxa variável e aqueles que tendo sido contratados a taxa mista, estejam já no período de taxa variável.

A medida representa uma poupança?

Podemos fazer vários cálculos e assumir alguns pressupostos, que não faremos por agora. O que dizemos é que esta medida implica a redução da prestação mensal no curto prazo, sendo que o montante de redução terá de ser pago no futuro. Assim, tudo o que deixar de pagar de juros no curto prazo será diluído ao longo do restante contrato, tendo de ser começado a liquidar 4 anos após o fim da moratória. Como o prazo não estende, nessa altura a prestação sofrerá um aumento.

Como será calculada a prestação?

O cálculo de qualquer prestação de crédito consiste na aplicação de uma taxa de juro sobre um montante em dívida para um determinado prazo. Assim, temos:

- EURIBOR + Spread;

- Prazo;

- Montante em dívida.

A moratória irá incidir sobre o primeiro fator acima referido. Na prática, o indexante de referência será a taxa EURIBOR a 6 meses, mantendo o spread e o mesmo prazo.

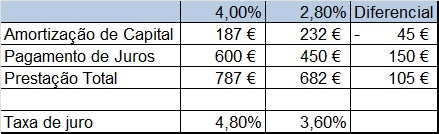

Exemplo:

- EURIBOR 6 meses – 4%

- Spread – 0,8%

- Prazo – 30 anos;

- Montante – 150.000€

Como podemos constatar, a nova medida traduz-se na redução da prestação mensal em cerca de 105€. No entanto, pelo funcionamento do método de amortização, percebemos que existe uma redução do pagamento de juros em 150€, valor que terá de ser pago pelo cliente no futuro.

E se as taxas de juro de mercado baixarem?

Se as taxas de mercado baixarem ao ponto de a moratória deixar de ser interessante, os clientes podem pedir a suspensão da moratória. Por outro lado, se houver nova inflexão, poderão voltar a aceder. Ou seja, existirá uma flexibilidade grande para aderir, sair e voltar a entrar. Se subirem, fica com a prestação fixa ao longo do contrato, mas o montante que terá de pagar no futuro irá aumentar.

Posso amortizar o crédito habitação?

Outra dúvida que pode surgir. Sim, é possível amortizar parte do montante em dívida ao longo deste período, sendo que para tal existe ainda a isenção da comissão de amortização antecipada, que foi estendido até final de 2024.

Não existem alternativas mais interessantes?

Nesta fase é importante pensar se existirão alternativas mais interessantes no mercado ou se deverá correr a aceder a este novo regime. Na prática, falamos de comparar a taxa que será praticada no novo crédito (EURIBOR e spread) com a taxa a que se conseguiria financiar atualmente. Por outro lado, pensemos que existe uma grande competição na banca para concessão de crédito habitação, o que pode implicar em novas medidas comerciais para captação de cliente. Leia-se, redução adicional de taxas de juro.

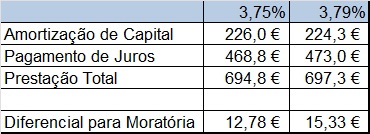

Fazendo uso da nossa experiência de intermediação de crédito, apresentamos as alternativas de taxa mista disponíveis em finais de Setembro por parte da Caixa Geral de Depósitos (3.75%) e do Banco Santander (3.79%). Analisando a prestação, o capital amortizado e o juro suportado, percebemos que a escolha por um destes bancos, para o exemplo acima referido, implica um custo acrescido entre 13€ e 15€, sendo que não existe acumulação de capital em dívida e que terá de ser pago no futuro. Ou seja, reduz o encargo mensal em 92€ ao invés de 105€ sem comprometer o futuro

É certo que para ter acesso aquelas taxas temos de ter a aprovação do crédito por parte do banco, o que pode ser difícil para algumas famílias. Nesse caso, aceder à moratória pode fazer sentido. No entanto, para uma grande fatia da população é possível ter o crédito aprovado em um ou mesmo nos dois bancos. Logo, sugerimos que faça as suas contas antes de saltar de cabeça para a moratória.

E será que pode usar a moratória de crédito para poupar em juros?

Fazemos a referência pois temos sido contactados por várias pessoas que querem aproveitar esta moratória de crédito para otimizar a sua estrutura de créditos. A resposta será positiva, se feito com cabeça e com disciplina.

Como podemos constatar, a redução da taxa de juro implica uma alteração na estrutura de amortização do crédito. Ou seja, a componente de amortização de capital ganha mais relevo do que a componente de pagamento de juros. A prestação baixa em 105€ e poderá usar estes mesmos 105€ para amortizar antecipadamente o capital em dívida. Assim, ao invés de amortizar 232€ passará a amortizar 337€, o que implicará num menor pagamento de juros ao longo de todo o contrato. No entanto, será que vai ter a disciplina para fazer essa amortização? Será que não existe um mínimo de amortização mensal no seu banco?

Existem outras alternativas para poupar no crédito habitação?

Para além da moratória de crédito ou a transferência de crédito para um destes bancos (existem mais, pelo que deve tirar as suas dúvidas com um consultor Reorganiza) existem outras alternativas, sendo a mais relevante a mudança do seguro de vida para “fora do banco”. De facto, existem várias seguradoras especializadas em seguros de vida que têm tarifas muito mais competitivas que os seguros da banca. Aliás, em muitos casos muda para um seguro mais completo e bastante mais barato.