Numa altura em que as taxas Euribor já subiram e muitos consumidores e famílias se questionam se devem fixar a taxa da sua prestação da casa, aprofundamos neste artigo algumas contas que poderá fazer para decidir se a taxa fixa faz sentido ou não. No artigo “Taxa fixa ou taxa variável no Crédito Habitação?” apresentámos os argumentos teóricos de cada uma das soluções. Hoje apresentamos-lhe as contas.

Como escolher taxa fixa ou taxa variável?

Os contratos de crédito habitação a taxa fixa são mais populares noutras paragens na Europa e no Mundo. Em Portugal temos preferido as taxas variáveis, especialmente porque são taxas mais baixas (no curto prazo) o que implica em prestações mais baixas (também no curto prazo).

A escolha entre as modalidades de taxa fixa e taxa variável é uma escolha:

- Financeira – Fundamentalmente a diferença entre taxas de juro e a sua evolução;

- Emocional – Podemos gostar mais ou menos de ter dívidas o que pode condicionar a nossa opção por motivos não financeiros.

O que precisa para tomar a melhor decisão financeira?

Para tomar a melhor decisão tendo apenas por base a componente financeira, teremos de considerar algumas variáveis:

- Taxa Fixa Contratada – Fixamos a taxa no momento inicial, idealmente para a duração do contrato. Fuja das taxas mistas pois reúnem num mesmo contrato tudo o que existe de mau num contrato a taxa fixa e a taxa variável;

- Taxa Variável Contratada (spread e indexante);

- Evolução do Indexante – É aqui que fazemos futurologia pois é impossível prever a evolução da taxa EURIBOR. Falamos em conhecer a rapidez de convergência entre as duas taxas e o nível máximo que a taxa EURIBOR pode atingir.

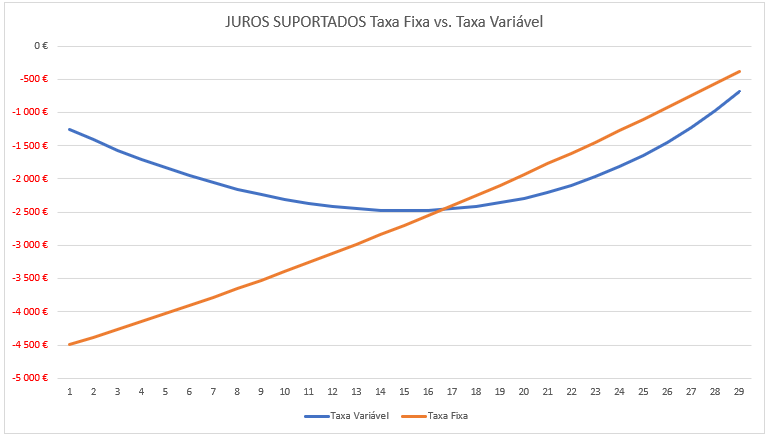

Perceber o ponto de convergência

O ponto de convergência ou de indiferença entre as duas taxas de juro é fundamental para a sua tomada de decisão. É o ano em que a taxa de juro variável iguala a taxa de juro fixa. Por outras palavras, é o prazo a partir do qual começa a compensar termos optado pela taxa fixa. Quanto mais rápida for atingida a convergência mais interessante a opção pela taxa fixa.

De notar que a taxa fixa evita um risco que está subjacente à evolução das taxas. Na prática, a taxa de juro que pagamos num crédito não deverá baixar de 0%, ao passo que pode atingir valores muito elevados (o céu é o limite… teoricamente). Logo, ao contratar a taxa fixa evita taxas de juro muito elevadas.

Perceber como é calculada a prestação do seu crédito

Ao comparamos a taxa fixa com a taxa variável temos de considerar também a forma como é calculada a prestação do crédito (por que não experimentar a nossa calculadora de crédito). Como sabemos, a prestação é a soma de:

- Amortização de Capital;

- Pagamento de Juros, que por sua vez depende de Taxa de juro e Montante em dívida.

Como relacionar a prestação ao longo da vida?

Como estamos a perceber, temos dois perfis distintos ao contratar créditos com ambas as taxas:

- Taxa Variável – Pagamos uma taxa mais baixa no início do contrato e tendencialmente iremos pagar uma taxa maior quando o montante em dívida vai baixando (na segunda metade do contrato). A componente de capital na prestação será também maior no início, levando a uma amortização mais rápida do capital em dívida (até certa altura).

- Taxa fixa – Pagamos uma taxa de juro mais elevada (do que a taxa variável) quando o montante em dívida é maior. Já percebemos que… pagaremos mais juros!

Exemplo – Crédito de €250.000 a 30 anos

Naturalmente que estas diferenças são mais sentidas quanto maior for o capital inicial do contrato, embora percentualmente a conclusão seja idêntica.

Não esquecer ainda

Ao contratar um crédito habitação tem de suportar ainda o pagamento do seguro de vida crédito. Como temos um perfil de redução do capital em dívida mais baixo na taxa fixa, tenderemos a pagar mais no prémio de seguro de vida (apesar da diferença não ser assim tão expressiva);

As comparações que são feitas ignoram o que faríamos ao diferencial a nosso favor entre taxa variável e taxa fixa na primeira metade do contrato, bem como o valor temporal do dinheiro. Ou seja, €1.000 poupados hoje valem muito mais do que €1.000 dentro de 15 anos.

Conclusões

Desde 2015 e até junho de 2022, as taxas EURIBOR estiveram muito baixas e os bancos estavam em plena concorrência por captar os seus clientes (baixando spreads) – nesta fase a solução da taxa variável revelou-se como muito vantajosa em termos financeiros.

Agora que as taxas começam a subir, cada caso é um caso, mas há diversas variáveis que um número maior de pessoas e agregados familiares tem de ponderar já.

A Euribor deverá continuar a subir, uma mudança que visa conter a subida da inflação nos 19 países da moeda única, depois de esta ter atingido 7,5% em abril, já muito longe dos 2%, a meta prevista pelo BCE.

Quem possui vários créditos deverá começar a pagar mais, perdendo poder de compra. Muitos consumidores enfrentam agora uma situação difícil, fruto de perda de rendimentos na pandemia, inflação, para além da incerteza económica com a crise dos combustíveis e a guerra.

Quem vive com orçamentos muito limitados pode ter de equacionar a mudança. Neste casos, aconselha-se a cortar os excessos do orçamento mensal e tentar negociar o spread com o banco para já. Se resolver mudar para taxa fixa, deve lembrar-se que terá um aumento imediato, mas ganha estabilidade e foge ao risco de pôr em causa toda a sua vida financeira.

Antes de qualquer alteração ao contrato, deve ser pedida uma simulação para analisar as propostas dos bancos têm para si.

Se quiser esclarecer alguma dúvida não hesite e preencha o simulador de crédito habitação da Reorganiza para perceber as diferentes alternativas para o seu caso concreto, sem qualquer custo para si. Os serviços da Reorganiza são gratuitos para o cliente.