O seguro de vida crédito habitação é um seguro muito útil e uma importante fonte de segurança financeira das famílias. Infelizmente, é um seguro que não costuma ser bem vendido pois costumamos procurar apenas o preço e esquecemo-nos de outras características importantes. Neste artigo vamos ajudar a escolher o melhor seguro de vida habitação.

O que é um seguro de vida crédito habitação?

O seguro de vida do crédito habitação é um contrato que assinamos com uma companhia de seguros onde garantimos o pagamento do capital em dívida ao banco em caso de um determinado sinistro. Na prática, a companhia de seguros assume o risco financeiro de morte e de invalidez da pessoa e compromete-se a pagar o valor em dívida ao banco. Por outro lado, a pessoa segura compromete-se a pagar um prémio de seguro à companhia de seguros.

Quais as principais coberturas deste seguro de vida?

Existem muitas companhias de seguros, cada qual com o seu seguro de vida crédito. Estes produtos poderão ter várias diferenças nas suas coberturas, mas existem algumas coberturas que são padronizadas, como sendo a cobertura de morte e as coberturas de invalidez:

Invalidez Absoluta e Definitiva (IAD)

A cobertura de IAD é uma cobertura muito reduzida e que permite a ativação apenas quando a pessoa segura atingir um grau de invalidez tal que obrigue a assistência permanente de uma terceira pessoa para assegurar os cuidados básicos de vida. Como vemos, não será fácil ter acesso a um capital indemnizatório com esta cobertura.

Invalidez Total e Permanente (ITP)

A cobertura de ITP é uma cobertura bastante mais extensa e que permite ser ativada quando a pessoa segura atingir um grau de invalidez a partir de 66%. O grau de invalidez é definido em contrato e varia de produto para produto e de seguradora para seguradora. Na prática, poderá contratar coberturas de 66%, 65% e 60%, sendo esta última a mais completa. Pode parecer um preciosismo mas em caso de doença, 1 ou 2 pontos percentuais podem fazer a diferença.

É também fundamental que perceba que algumas companhias garantem o risco de invalidez para uma profissão ou para qualquer profissão. Ou seja, pode acontecer que escolheu um produto de fraca qualidade que apenas lhe cobre uma invalidez total. Imagine que é um cirurgião que fica com invalidez para a sua profissão. Agora imagine que a sua companhia não o indemniza porque lhe diz que pode estar invalido como cirurgião mas estar apto para ser professor. As letras pequenas…

Como é determinado o grau de incapacidade

O grau de incapacidade é determinado ou de acordo com a Tabela Nacional de Incapacidades ou por uma junta médica onde a companhia de seguros é envolvida. Na realidade, deveremos procurar contratar um seguro cujo grau de incapacidade seja determinado pela Tabela Nacional de Incapacidades pois é o método com menos conflitos de interesses. Já imaginou ter a companhia de seguros, que terá de pagar o prémio, a determinar o seu grau de incapacidade?

Quais as coberturas mínimas recomendáveis?

A resposta a esta questão envolve alguma subjetividade. Cada pessoa tem as suas preocupações e as suas necessidades de proteção. É a magia dos produtos de seguros que podem ser customizados aos nossos interesses. Sendo feita esta ressalva é também nossa obrigação alertar para os benefícios de estar bem protegido. Quer isto dizer que nunca recomendamos que contrate apenas a cobertura de IAD, salvo na situação em que está reformada/o. Como verá de seguida, aumentar as coberturas apesar de forçar a um maior investimento financeiro (as vezes é residual) pode fazer toda a diferença na segurança financeira da sua família. Em suma, sugerimos que sempre que possível contrate a cobertura mais ampla de invalidez total e permanente. A segurança financeira da nossa família não tem preço…

Muito atenção às exclusões do contrato

Tendo referido os diferentes graus de cobertura dos seguros de vida crédito habitação é importante deixar a referência para diferenças de coberturas e exclusões (por exemplo, extensão geográfica, exclusão de condução de veículos motorizados de duas rodas) ou de eventuais agravamentos em condições específicas (fumadores, agravamentos de profissão, por exemplo). Aqui falamos das célebres letras pequenas que poderá esclarecer junto de um dos nossos consultores para estar devidamente protegido.

Como é determinado o prémio do seguro de vida habitação?

A relação de seguro é uma relação contratual que acaba por ser de fácil compreensão (apesar de poder existir muita confusão). Neste contexto, a determinação do preço que pagamos por passar as consequências de um determinado risco é feita tendo em conta algumas variáveis:

Probabilidade de sinistro

A probabilidade de existir uma morte ou uma invalidez depende da idade da pessoa (quanto mais idosos, maior a probabilidade de sinistro), do seu estado de saúde (daí a necessidade de responder a questionários clínicos para que a companhia consiga aferir o seu risco clínico) e da sua profissão (existem profissões com maior nível de risco do que outra e isso tem de ser conhecido).

Consequências financeiras do sinistro

A consequência financeira de um sinistro associado ao seguro de vida crédito habitação é a indemnização que a companhia tem de dar ao seu banco. Em poucas palavras, o capital em dívida à data do sinistro.

Ambos os critérios interagem entre si o que pode provocar alguma perplexidade com a evolução os prémios ao longo de todo o contrato. Se por um lado o risco diminui com a queda do capital em dívida, por outro lado sobe com o aumento da idade.

Como evolui o prémio ao longo do contrato?

Como referido, o risco de sinistro e as consequências financeiras do mesmo interagem entre si ao longo de todo o contrato. Logo, é fundamental perceber como a avaliação destes riscos evolui com o tempo, o que é possível conhecendo a tarifa da companhia de seguros. Mais uma vez, a evolução da tarifa é distinta entre diversas companhias pelo que é importante perceber se os preços hoje estão deflacionados por algum desconto comercial pontual (para captar clientes) ou se existem subidas escandalosas no futuro. A vantagem é que ao contratar um seguro de vida ao dia de hoje está a fixar uma tarifa evolutiva ao longo de todo o contrato. Ou seja, as regras não se podem alterar ao longo do contrato (a não ser que sejam a seu favor).

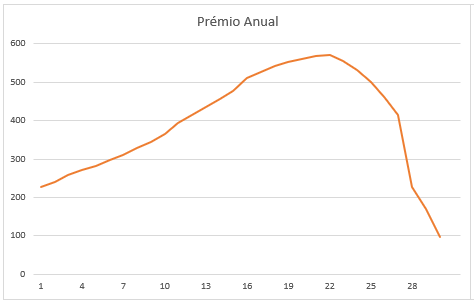

Talvez um exemplo ajude a clarificar. Neste caso, assumimos ao dia 15 de Maior de 2020 um caso concreto de uma pessoa segura, nascida dia 1 de Janeiro de 1980, um capital seguro de €150.000 e um prazo de contrato de 30 anos. Vejamos a evolução:

Como podemos perceber para este caso concreto, o prémio chega a subir 150% até ao ano 22, altura em que começa a cair. Percebemos que o risco de sinistro aumenta bastante do que reduz o risco financeiro neste período, sendo que depois a relação de inverte (como sabemos, o capital em dívida dos créditos habitação tende a cair de forma mais intensa nos últimos anos do contrato).

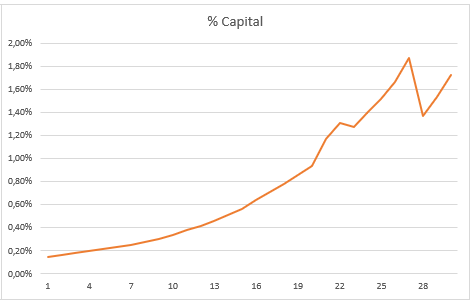

Por outro lado, se analisarmos o peso do prémio anual no capital em dívida (para ser mais percetível, analisemos este dado como sendo a “taxa de juro” aplicada ao seguro), conseguimos tirar uma conclusão adicional:

A conclusão é bastante simples. Na prática, vemos que o peso do prémio do seguro no total do montante total em dívida aumenta constantemente até atingir um pico quando a pessoa atinge a idade da reforma, altura em que o prémio apresentado passa deixa de incluir a cobertura de ITP. Ao analisarmos esta “taxa de juro”, vemos um espelho imediato de um custo “escondido” no crédito habitação, daí alertarmos sempre apara a importância de olharmos para a TAEG e não nos focarmos apenas no spread do crédito.

O Seguro de vida crédito habitação é obrigatório?

Ninguém nos obriga a fazer um seguro de vida crédito. No entanto, ao nos recusarmos a fazer este seguro é muito provável que não possamos avançar com a contratação do crédito naquela instituição. Tirando casos muito pontuais (que existem) temos de contratar um seguro de vida crédito habitação. Em qualquer dos casos, gostaríamos que cada vez mais pessoas pensassem na necessidade de contratar este seguro e não na sua obrigatoriedade. Infelizmente, acabamos apenas por valorizar os seguros quando precisamos deles. Mas a segurança financeira é tão boa. Já reparou no conforto que é saber que aconteça o que acontecer a sua família está protegida?

É obrigatório contratar o seguro de vida no meu banco?

Queremos que saiba que apesar de ter de fazer um seguro de vida crédito habitação não é obrigado a fazer o seguro no banco onde vai contratar o crédito. Esta sim é uma dica importante. Ao procurar um crédito habitação deve focar-se na TAEG e procurar um banco que não o penalize se fizer o seguro noutra instituição. Por exemplo, a Reorganiza procura que os créditos que intermedeia permitam fazer os seguros em seguradoras especializadas, onde conseguimos prémios muito mais baixos e coberturas mais abrangentes.

Como fazer um check-up médico gratuito?

Referimos anteriormente que o estado de saúde é um fator crítico para a determinação do prémio que irá pagar pelo seu seguro. Dependendo do capital pretendido e da idade é possível que a companhia de seguros peça a realização de um conjunto de exames. Na maioria dos casos só precisamos de preencher um questionário clínico mas em vários outros temos de fazer análises ao sangue, à urina ou outros que se considerem necessários para determinar o seu estado de saúde.

Infelizmente, muitas pessoas olham a necessidade de realização de exames com maus olhos. Como uma chatice ou como algo a evitar. No entanto, chamamos a atenção para o facto de que muitos destes exames terem salvo vidas. Em muitos casos, os candidatos a seguros de vida descobriram que tinham uma doença ou um problema de saúde grave, tendo sido encaminhados para cuidados de saúde que lhes salvaram a vida. E tudo porque tiverem de fazer um check-up que não pagaram. De reforçar este último ponto. Estes exames são todos pagos pela companhia de seguros, pelo que poderá olhar para esta eventual obrigatoriedade como um check-up de saúde gratuito. Por que não aproveitar?

Procurámos que percebesse todas as variáveis para que consiga tomar a melhor decisão relativamente ao seu seguro de vida crédito habitação. Nesta fase, convidamo-lo a comparar o prémio que pagaria no seu seguro. Bastará indicar a data de nascimento dos proponentes do seguro e o capital em dívida. Em poucos seguros, conhecerá os preços dos seguros de algumas das companhias mais competitivas do mercado. Simples?